Lo Stock-to-Flow colpisce il Mac: come l'IA ha divorato la RAM

Nel marzo del 2025, Apple ha lanciato il Mac Studio M3 Ultra, offrendo la possibilità di configurarlo con una memoria unificata fino a 512GB. Si trattava di un prodotto di punta. Quasi nessuno aveva bisogno di una simile quantità di RAM su un computer desktop, ma l’aspetto cruciale era l’esistenza stessa di quell’opzione e la capacità di Apple di soddisfarla.

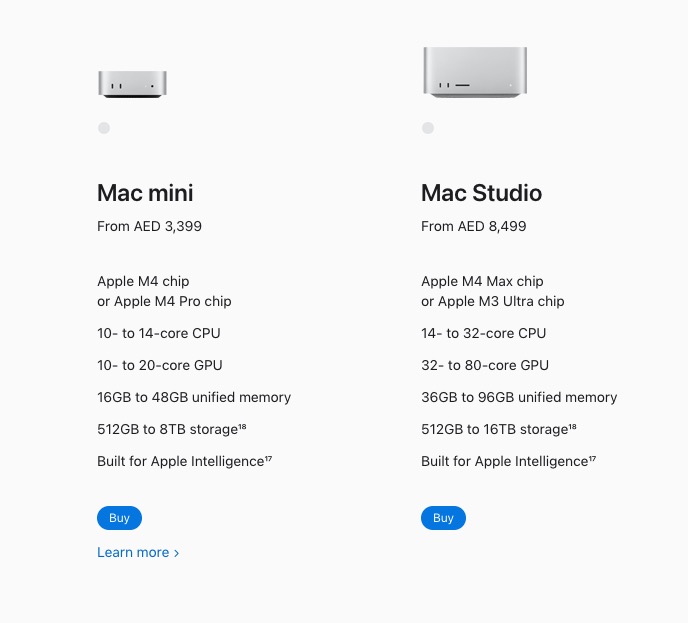

Quattordici mesi dopo, nel maggio del 2026, l’azienda ha rimosso in silenzio l’opzione da 256GB dalla medesima macchina. Due mesi prima era toccato a quella da 512GB. Oggi, la configurazione massima che un cliente può ordinare in qualsiasi parte del mondo si ferma a 96GB. Lo screenshot sottostante proviene dall’Apple Store degli Emirati Arabi Uniti; i negozi di Stati Uniti, Regno Unito e Italia mostrano lo stesso limite.

Stiamo parlando dell’azienda tecnologica con il maggior potere di determinazione dei prezzi che, sulla sua workstation di punta, ha tagliato la memoria massima di circa l’80 percento in quattordici mesi. Non si tratta di una scelta di design, né di una mossa di marketing. È piuttosto l’ammissione che persino Apple non riesce a procurarsi le DRAM di cui ha bisogno. Questo articolo spiega il perché.

In sintesi, l’addestramento dell’intelligenza artificiale ha stravolto il mercato delle memorie a una velocità superiore a quella con cui il mercato stesso è in grado di adattarsi. Per comprendere il meccanismo, risulta utile ricorrere a un vecchio modello economico, lo stock-to-flow, che indica con precisione quali materie prime siano in grado di assorbire uno shock della domanda e quali no. Le DRAM rientrano in questa seconda categoria. La drastica riduzione che si osserva nelle configurazioni dei Mac rappresenta solo la punta dell’iceberg di uno squilibrio strutturale che non si risolverà prima del 2027, o forse anche oltre.

Questa analisi esplora il modello teorico, l’ondata di domanda generata dall’IA, i colli di bottiglia fisici della produzione, le dinamiche geopolitiche che vi si sovrappongono, le contromisure algoritmiche a disposizione dei consumatori e, infine, le specifiche reali dell’hardware che si potrebbe prendere in considerazione per un acquisto.

Cos’è davvero lo stock-to-flow

Il modello deriva dall’economia delle materie prime ed è stato reso celebre al grande pubblico da The Bitcoin Standard. Si basa sul confronto tra due semplici grandezze. Lo stock rappresenta la quantità di un bene già esistente. Il flow indica il tasso di nuova produzione su base annua. Il rapporto tra stock e flow rivela come un mercato reagisca in condizioni di stress.

Una materia prima con un elevato rapporto stock-to-flow vanta decenni di scorte accumulate rispetto a quanto viene estratto o prodotto ogni anno. L’oro ne è l’esempio da manuale. Finora sono state estratte circa 220.000 tonnellate di oro, alle quali se ne aggiungono circa 3.500 all’anno. Il rapporto si aggira intorno a sessanta. Se anche l’estrazione raddoppiasse da un giorno all’altro, l’offerta totale rimarrebbe pressoché invariata, poiché le scorte già disponibili dominano il mercato. È per questo motivo che i prezzi dell’oro reagiscono alle oscillazioni della domanda in misura nettamente superiore rispetto a quelle dell’offerta; quest’ultima è sostanzialmente fissa su qualsiasi orizzonte temporale umano.

Una materia prima a basso stock-to-flow funziona all’opposto. Le scorte sono esigue rispetto alla produzione annuale. Petrolio, rame e gran parte dei beni industriali seguono questa dinamica. Il mercato trova il suo equilibrio attraverso il flusso produttivo: offerta e domanda devono essere costantemente bilanciate, poiché non esiste un cuscinetto a cui attingere. Di fronte a un’impennata della richiesta, non è possibile svuotare i magazzini semplicemente perché sono quasi vuoti. I prezzi schizzano alle stelle e vi rimangono finché la produzione non riesce a colmare il divario. I tempi di ripresa dipendono esclusivamente dalla rapidità con cui si riesce ad aumentare la capacità produttiva.

Nell’industria moderna, le memorie DRAM rappresentano uno degli esempi più lampanti di bene a basso stock-to-flow. Questo mercato opera con una gestione delle scorte just-in-time. I tre produttori rimasti, SK Hynix, Samsung e Micron, mantengono deliberatamente bassi i livelli dei prodotti finiti: avendo attraversato numerosi cicli di espansione e contrazione, sanno bene che accumulare scorte durante un calo dei prezzi annienta i margini di profitto. Di conseguenza, quando si verifica un’ondata di domanda imprevista, non ci sono magazzini da svuotare. Il mondo intero deve attendere che i nuovi wafer escano da fonderie la cui capacità produttiva è già interamente prenotata.

Lo stock-to-flow si rivela utile anche perché permette di capire, ancor prima di elaborare un modello dettagliato, se una carenza durerà mesi o anni. Se un bene a basso stock-to-flow subisce uno shock della domanda superiore alla crescita annuale della produzione, la crisi si protrae finché la richiesta non si placa o finché non si attivano nuovi impianti. Costruire una nuova fabbrica di DRAM richiede tre anni, a cui se ne aggiunge un quarto per portarla a regime. Se l’ondata di domanda supera ciò che il flusso esistente può assorbire, la matematica fornisce una risposta immediata: ci vorranno anni.

È esattamente la situazione in cui ci troviamo oggi.

Le DRAM sono l’esempio da manuale di materia prima a basso S2F

Per comprendere come mai l’attuale carenza sia diversa per intensità ma non per natura, è utile ripercorrere la storia recente. Dagli anni Novanta a oggi, il settore delle DRAM ha attraversato ripetuti cicli di espansione e crollo. L’infrastrutturazione del cloud tra il 2017 e il 2018 ha generato un picco notevole, seguito da un altro boom legato a PC e server durante il periodo pandemico tra il 2020 e il 2022. Ogni ciclo ha seguito lo stesso copione: la domanda si è impennata, i prezzi sono saliti per un periodo compreso tra dodici e diciotto mesi, i produttori hanno aumentato i costi dei contratti e annunciato nuovi investimenti in impianti. Infine, il ciclo si è interrotto quando la domanda si è raffreddata o la nuova produzione è riuscita a tenere il passo. È l’impronta inconfondibile di un bene a basso stock-to-flow in un mercato vincolato dal flusso.

Due caratteristiche strutturali del mercato delle DRAM amplificano ogni ciclo. La prima è l’oligopolio a tre. Non ci sono nuovi concorrenti di rilievo perché i costi di capitale sono proibitivi e le curve di apprendimento tecnologico risultano troppo ripide. L’azienda cinese CXMT è l’unico nuovo attore credibile, ma sconta ancora un ritardo di circa un intero nodo di processo. La seconda caratteristica è l’intercambiabilità delle DRAM dal lato degli acquirenti. Operatori cloud, produttori di server, PC, dispositivi mobili ed elettronica di consumo attingono tutti allo stesso bacino di wafer. Quando un segmento registra un’impennata, finisce per escludere gli altri. Il mercato è un’unica fonte a cui si abbeverano in molti.

A tutto questo si sovrappone un elemento inedito emerso a partire dal 2023, che spiega perché l’attuale ciclo appaia diverso dai precedenti. L’addestramento dell’intelligenza artificiale ha introdotto una tipologia di domanda che è al tempo stesso qualitativamente nuova e quantitativamente spropositata.

Lo shock della domanda legato all’IA

Vale la pena esaminare i numeri con attenzione, poiché sono molto più alti di quanto si tenda a immaginare.

Nel primo trimestre del 2026, secondo TrendForce, i prezzi spot delle DRAM sono aumentati di circa il 90 percento su base trimestrale. I prezzi dei contratti per le DRAM destinate ai server hanno subito rincari tra il 60 e il 70 percento nello stesso periodo; pare che Samsung e SK Hynix abbiano presentato queste cifre a Microsoft e Google come un prendere o lasciare. Le HBM3e, le memorie ad alta larghezza di banda che affiancano le GPU Nvidia, hanno registrato un ulteriore aumento del 20 percento rispetto ai prezzi già elevati del 2025, mentre il prezzo spot delle HBM4 si aggirava intorno ai 500 dollari per stack. Gli analisti del settore stimano oggi che le memorie HBM stiano assorbendo circa il 20 percento dell’intera capacità produttiva di wafer DRAM, sempre secondo TrendForce, partendo da una quota a singola cifra registrata appena due anni prima. L’intera produzione di HBM prevista per il 2026 è andata esaurita già alla fine del 2025.

Da dove proviene questa domanda? Quasi interamente dagli investimenti in conto capitale (capex) per l’addestramento dell’IA da parte degli hyperscaler. Microsoft, Meta, Google, Amazon, Oracle e una manciata di attori minori si sono impegnati a spendere centinaia di miliardi di dollari in infrastrutture per l’intelligenza artificiale nel triennio 2025-2027. Gran parte di questo denaro finisce nelle casse di Nvidia, e ogni singolo acceleratore Nvidia viene venduto con una massiccia dotazione di HBM. Un H100 ne monta 80GB. Un H200 arriva a 141GB, mentre un B200 tocca i 192GB. Un rack Blackwell include svariati terabyte di HBM distribuiti tra i vari acceleratori. Moltiplicando queste cifre per i milioni di acceleratori in fase di installazione, si ottiene una pressione sulla catena di approvvigionamento delle memorie che non ha precedenti.

A distinguere questa situazione dai cicli passati non è solo l’entità del fenomeno, ma la sua rigidità. Gli hyperscaler non hanno alternative praticabili. Non possono eseguire operazioni di addestramento su modelli di frontiera riducendo la memoria: sia le dimensioni del modello che lo stato dell’ottimizzatore crescono di pari passo con la rete, ed è indispensabile avere spazio sufficiente per contenerli. Di conseguenza, quando i prezzi delle HBM salgono, i colossi pagano senza battere ciglio. Il problema di dover subire i prezzi ricade su qualcun altro, ovvero sul consumatore finale, e questo “qualcun altro” si rivela essere proprio il mercato delle DRAM di consumo.

Perché le HBM sottraggono memoria al portatile

Il meccanismo attraverso cui la fame di HBM per l’IA si traduce nei tagli alle configurazioni del Mac Studio da parte di Apple non risulta evidente finché non lo si scompone. Il processo passa attraverso due colli di bottiglia condivisi.

Il primo riguarda la capacità produttiva delle fonderie di wafer. Le memorie HBM vengono realizzate a partire dai classici wafer DRAM. I chip che vengono impilati in un modulo HBM nascono sulle stesse linee produttive che sfornano le DDR5 per i server, le LPDDR5 per gli smartphone e la memoria unificata che affianca i processori Apple Silicon. Quando SK Hynix o Samsung dirottano la capacità produttiva dalle DDR5 alle HBM, quella porzione viene sottratta al mercato consumer. Non esistono fabbriche dedicate esclusivamente alle HBM; esiste un unico impianto che produce un solo tipo di wafer, il quale viene poi smistato tra vari prodotti a valle della fabbricazione.

Il secondo ostacolo è il packaging avanzato. I moduli HBM non sono chip singoli. Si tratta di pile di die DRAM collegati tramite vie passanti in silicio (through-silicon via) e assemblati su un interposer accanto alla GPU o all’acceleratore. Il processo CoWoS di TSMC è la tecnologia di interposer dominante, e la capacità delle linee CoWoS rappresenta da due anni il limite strutturale alla produzione di HBM. Costruire nuove linee CoWoS è di per sé un progetto che richiede anni. Finché non ci sarà nuova disponibilità, il resto della filiera non potrà consegnare più HBM, indipendentemente dal numero di wafer prodotti.

L’effetto combinato è che i wafer e gli slot di packaging destinati a creare DDR5 o LPDDR5 per computer, server e telefoni vengono invece impiegati per produrre HBM per i data center. L’offerta di memorie per il mercato di consumo si restringe e i prezzi salgono. I produttori di PC, che acquistano le memorie tramite contratti, si ritrovano a fare i conti con questi rincari: possono assorbirli, aumentare i prezzi di listino oppure, come ha fatto Apple, limitarsi a ridurre le configurazioni massime offerte. In questo modo evitano di dover destinare il loro già risicato budget per le memorie a prodotti di nicchia che quasi nessuno acquista.

Il tetto di 96GB sul Mac Studio è la manifestazione fisica e tangibile di questo compromesso.

Cosa non si può davvero far girare con 128GB

La conseguenza più gravosa della carenza riguarda ciò che gli utenti possono effettivamente fare oggi con una workstation. Le funzionalità legate all’IA sono diventate il principale nuovo utilizzo per i computer desktop dotati di molta memoria. La domanda cruciale non è più “posso montare un video in 8K?”, ma “quali modelli posso eseguire in locale?”.

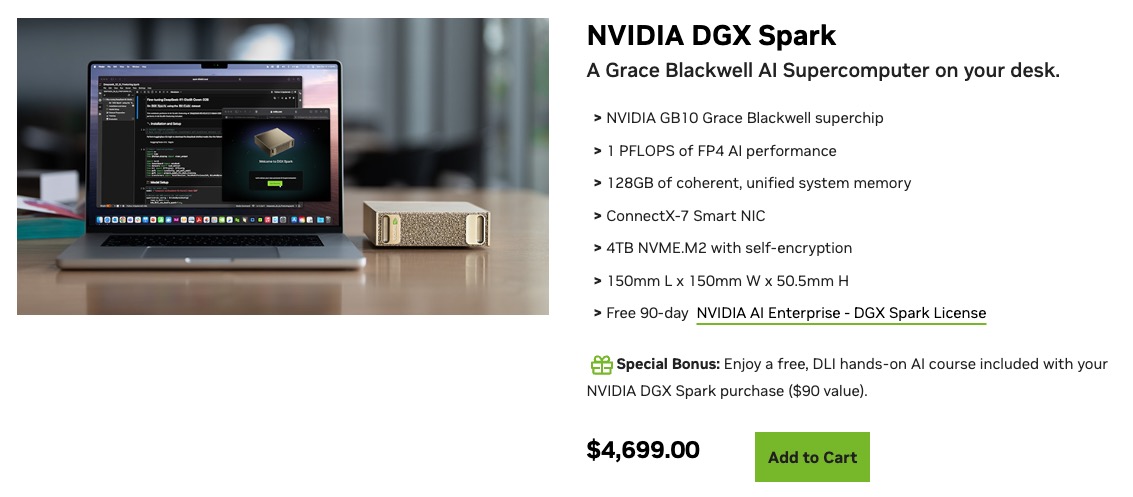

Per inquadrare la questione, basta osservare la risposta fornita dalla stessa Nvidia. Il DGX Spark, lanciato all’inizio del 2026, è stato presentato dall’azienda come un “supercomputer IA personale”. Basato sul superchip GB10 Grace Blackwell, offre circa 1 PFLOPS di prestazioni IA in FP4, sta in un cubo di 150 millimetri di lato e ha un costo che si aggira sulle poche migliaia di dollari. La sua specifica di punta è la presenza di 128GB di memoria unificata coerente, condivisa tra CPU e GPU, che permette di caricare modelli di grandi dimensioni senza i rallentamenti dovuti al trasferimento dei pesi attraverso un’interfaccia PCIe.

Questo numero, 128GB, non è casuale. Rappresenta la scommessa ufficiale di Nvidia su quale sia il limite massimo per l’IA consumer nell’attuale contesto di approvvigionamento. Il mercato delle workstation personali per l’intelligenza artificiale ha ora due punti di riferimento: i 96GB del Mac Studio M3 Ultra e i 128GB del DGX Spark. Tutto il resto rientra nell’ambito del cloud multi-GPU o delle workstation assemblate su misura con diverse GPU dedicate, con tutta la complessità software che ne consegue.

Dunque, cosa riesce a girare e cosa no sulla frontiera dei modelli open-weight a partire dal giugno 2026?

| Modello | Parametri totali | Parametri attivi | Dimensione stimata a 4-bit | Entra in 96GB | Entra in 128GB |

|---|---|---|---|---|---|

| Gemma 4 26B (MoE) | 26B | 3.8B attivi | ≈ 13 GB | sì | sì |

| Gemma 4 31B (denso) | 31B | denso | ≈ 16 GB | sì | sì |

| Qwen3-Coder-Next 80B (MoE) | 80B | 3B attivi | ≈ 40 GB | sì | sì |

| Qwen3.5 (122B MoE) | 122B | 10B attivi | ≈ 61 GB | sì | sì |

| Qwen3 235B-A22B (MoE) | 235B | 22B attivi | ≈ 118 GB | no | a malapena (nessun margine per il contesto) |

| GLM 5.2 (MoE) | ≈ 744B | 40B attivi | ≈ 372 GB | no | no |

| DeepSeek V4 (MoE, Apr 2026) | ≈ 1.6 T | ≈ 49B attivi | ≈ 800 GB | no | no |

La lettura dei dati è scomoda ma inequivocabile. Con 96GB si può far girare la frontiera open dello scorso anno, ovvero la classe da 70 miliardi di parametri. Con 128GB ci si spinge fino all’attuale fascia media dei modelli open, la categoria MoE tra i 100 e i 122 miliardi di parametri. Nessuna delle due opzioni permette di eseguire l’odierna vera frontiera dei modelli open-weight su una singola macchina. Qwen3 235B-A22B entra a malapena a 4-bit nei 128GB, e solo rinunciando a un margine di contesto significativo. GLM 5.2, con circa tre quarti di trilione di parametri, e DeepSeek V4, che si aggira intorno agli 1,6 trilioni, sono fuori portata per qualsiasi computer di fascia consumer; utilizzarli a un livello di precisione accettabile richiede server multi-GPU o il cloud.

È questa la traduzione in chiave consumer della carenza di memorie. Il taglio delle configurazioni da parte di Apple non è un semplice disagio per gli utenti esperti: blocca il mercato di consumo circa una generazione indietro rispetto a ciò che è attualmente possibile nel settore open-weight. Oggi, uno sviluppatore a Dubai o a Milano può eseguire in locale la frontiera dell’anno scorso. Non può fare lo stesso con quella di quest’anno. Lo squilibrio del mercato comporta un costo in termini di competenze.

Perché la produzione non riesce a decollare

La domanda che sorge spontanea è per quale motivo non si risolva il problema semplicemente aumentando la capacità produttiva. La domanda è colossale, i prezzi in alcuni segmenti sono aumentati di ordini di grandezza e i produttori registrano profitti elevatissimi. Perché la produzione non accelera?

La risposta onesta risiede in tre colli di bottiglia fisici, ciascuno dei quali si misura in anni anziché in trimestri.

Il primo è la fabbricazione vera e propria. Costruire un impianto per DRAM all’avanguardia costa circa 20 miliardi di dollari e richiede dai due ai tre anni, dalla posa della prima pietra all’uscita del primo wafer. A quel punto occorrono altri dodici-diciotto mesi per ottimizzare le rese produttive affinché la fabbrica contribuisca in modo significativo all’offerta. Qualsiasi impianto la cui costruzione inizi oggi non avrà un impatto sul mercato prima del 2028.

Il secondo ostacolo è la litografia EUV. Tutte le fonderie di ultima generazione si affidano agli scanner a ultravioletto estremo di ASML, l’unica azienda al mondo in grado di costruirli. L’obiettivo dichiarato da ASML è di produrre circa 60 sistemi EUV standard all’anno, per poi salire a un’ottantina nel 2027. I macchinari High-NA EUV, strumenti di nuova generazione necessari per i nodi di processo più spinti, vengono consegnati in pochissime unità all’anno a causa dell’attuale livello di maturità produttiva. I tempi di attesa per i nuovi ordini si calcolano in anni. Ogni produttore di memorie compete per gli stessi macchinari richiesti dalle fonderie di circuiti logici. La capacità produttiva non può crescere più in fretta di quanto ASML riesca a costruire i propri strumenti.

Il terzo collo di bottiglia è il packaging avanzato, in particolare il CoWoS per le HBM. Le linee CoWoS di TSMC, così come le infrastrutture analoghe di Amkor e delle aziende coreane, stanno lavorando a pieno regime e vengono ampliate alla massima velocità consentita dalla filiera dei macchinari. Tuttavia, il packaging avanzato è un processo complesso e la relativa catena di fornitura delle attrezzature è a sua volta sotto pressione. La tabella di marcia di TSMC per il CoWoS prevede utili incrementi di capacità tra il 2026 e il 2027, ma sempre su un orizzonte pluriennale.

A questi tre fattori si aggiunge lo sforzo di reshoring degli Stati Uniti, un’iniziativa reale e concreta, ma lenta. Il CHIPS Act ha stanziato 52 miliardi di dollari in sussidi. L’elenco degli impianti in costruzione dal 2022 vanta nomi altisonanti: Intel in Ohio, TSMC in Arizona (la Fab 21 e la futura Fab 22), Samsung a Taylor, Micron a Boise e a Clay (il previsto mega-sito di New York), SK Hynix a West Lafayette per il packaging, oltre a vari progetti minori. Le tempistiche, però, ridimensionano gli entusiasmi. Il sito di Intel in Ohio ha accumulato continui ritardi. TSMC in Arizona si occupa di circuiti logici all’avanguardia, non di memorie. Lo stesso vale per Samsung a Taylor. Le uniche fabbriche di memorie di rilievo sul suolo statunitense sono quelle di Micron a Boise (il cui primo wafer è previsto non prima del 2027) e a Clay (che ha subito ripetuti rinvii e punta ora a produrre il primo wafer non prima del 2030, con la messa a regime del mega-sito scaglionata tra gli anni Trenta e Quaranta). I produttori di memorie coreani non stanno trasferendo capacità produttiva di wafer negli Stati Uniti in quantità significative. Il sito di SK Hynix a West Lafayette è dedicato al packaging avanzato, non ai wafer DRAM.

A conti fatti, entro la fine del decennio gli Stati Uniti avranno riportato in patria una notevole capacità produttiva di circuiti logici e una piccola quota di memorie, ma nel bel mezzo dell’attuale crisi le fabbriche americane non offrono alcun sollievo. Per ragioni strategiche, capitali che avrebbero potuto ampliare gli impianti coreani esistenti vengono dirottati verso siti statunitensi di nuova costruzione, decisamente più lenti da avviare. In questo senso, il programma di reshoring sta in parte causando il prolungamento della carenza, anziché risolverlo.

La geopolitica che fa da sfondo alla crisi

La carenza di una materia prima innescata dalla domanda si trasforma in un problema di tutt’altra natura quando il bene in questione rappresenta anche una risorsa strategica. Nel 2026, i mercati delle DRAM e delle HBM rientrano a pieno titolo in questa categoria, e tre filoni politici si stanno intrecciando.

Il primo riguarda il regime di controllo delle esportazioni verso la Cina, che ha subìto un’escalation a tappe a partire dal 2022. Gli Stati Uniti limitano la vendita di acceleratori IA all’avanguardia verso Pechino e hanno progressivamente inasprito le regole su quali HBM possano essere spedite e dove. La restrizione specifica per le HBM è scattata con la direttiva del Bureau of Industry and Security del 2 dicembre 2024, che ha di fatto escluso le memorie HBM2E e successive dai prodotti destinati alla Cina. Nel giugno del 2026, Taiwan ha deciso di ampliare i propri controlli, estendendo le restrizioni in precedenza mirate a Huawei a tutti i clienti cinesi di componenti IA di fabbricazione taiwanese. Si tratta di un’escalation significativa, poiché il CoWoS, il collo di bottiglia del packaging delle HBM, è in mano a TSMC. Una stretta normativa più ampia da parte di Taiwan limita ulteriormente le destinazioni legali degli acceleratori dotati di HBM.

Il secondo filone è la vulnerabilità strategica della catena di approvvigionamento. Le HBM di tutto il mondo sono prodotte da due aziende coreane e assemblate da un’azienda taiwanese. Qualsiasi crisi nello Stretto di Taiwan in grado di interrompere le operazioni di TSMC bloccherebbe le spedizioni globali di acceleratori IA nel giro di poche settimane. Qualsiasi provocazione nordcoreana che minacci il polo delle memorie in Corea del Sud sortirebbe lo stesso effetto sulle HBM. Non esiste una seconda fonte plausibile su un orizzonte temporale rilevante in caso di crisi. Questa concentrazione è, a ben guardare, un’argomentazione legata allo stock-to-flow: il lato della produzione è concentrato sia geograficamente che economicamente, e tale concentrazione rappresenta un rischio estremo che i mercati non stanno prezzando.

Il terzo elemento è la risposta politica interna agli Stati Uniti, dove la retorica della supremazia nell’IA ha fatto presa su entrambi i partiti. Il senatore Bernie Sanders ha presentato un disegno di legge che propone la proprietà pubblica al 50 percento delle aziende statunitensi di intelligenza artificiale, con la quota federale destinata a finanziare un dividendo annuale di 1.000 dollari per ogni cittadino. Il vicepresidente JD Vance ha dichiarato, in alcune interviste all’inizio di questo mese, che all’amministrazione Trump “piace l’idea” che gli Stati Uniti acquisiscano partecipazioni azionarie in tutte le principali aziende americane del settore, preferendo quella che Vance definisce “pre-distribuzione” all’approccio del dividendo diretto di Sanders. Che una simile proposta venga approvata o meno, il fatto che due politici agli antipodi convergano sull’idea di una partecipazione governativa nelle aziende di IA è un dato di per sé significativo. È il tipico riflesso politico che emerge solo quando un’industria diventa così cruciale e strategicamente vincolata da far ritenere che i mercati non siano più lo strumento di allocazione adeguato.

È possibile interpretare questi tre filoni come storie separate, oppure leggerli nel loro insieme. In quest’ultimo caso, offrono un resoconto da manuale di ciò che accade quando un bene a basso stock-to-flow viene inquadrato come risorsa strategica nel bel mezzo di un’impennata della domanda. I controlli sulle esportazioni si sovrappongono a una produzione già contingentata. La concentrazione geografica moltiplica i rischi estremi. La politica interna punta alle partecipazioni azionarie perché il solo segnale dei prezzi non svolge più la funzione auspicata dai governi.

In altre parole, la carenza non è un semplice evento economico. È un fenomeno che le grandi potenze hanno deciso di trattare in chiave strategica. Una decisione che durerà ben oltre il picco dei prezzi.

Quanto durerà tutto questo

Viene naturale chiedersi quando si risolverà la situazione, e la risposta più ovvia è “più tardi rispetto alle previsioni ottimistiche”. Proviamo a fare due conti.

Sul fronte dell’offerta, la capacità di base dei wafer DRAM cresce di circa il 5-7 percento su base annua grazie alla normale espansione degli impianti. La capacità delle HBM sta crescendo a ritmi più serrati, forse tra il 50 e l’80 percento all’anno fino al 2026, ma partendo da volumi ridotti; per di più, questa crescita sta fagocitando capacità produttiva che altrimenti sarebbe stata destinata a prodotti non HBM. Secondo le stime di gran parte degli analisti, nel 2026 la crescita netta della nuova offerta di DRAM consumer si attesta molto vicino allo zero. SK Hynix ha segnalato che l’offerta rimarrà limitata per tutta la seconda metà del 2026. Nessuna delle nuove fabbriche statunitensi rientra nel quadro dei soccorsi a breve termine. La prima data plausibile per un afflusso significativo di nuova offerta, derivante dall’impianto Micron di Boise, dalle espansioni coreane e da modeste aggiunte al CoWoS, è la fine del 2027.

Sul versante della domanda, tutte le previsioni unanimi indicano che gli investimenti in IA da parte degli hyperscaler continueranno a salire per tutto il 2027. Non si osserva alcun rallentamento negli ordini di cluster per l’addestramento. I principali laboratori continuano ad annunciare nuove generazioni di modelli con cicli di circa sei-nove mesi. Un singolo hyperscaler potrebbe anche esitare, ma la dinamica è collettiva: nessuno vuole essere il primo a tagliare i fondi, poiché tutti competono per un bacino limitato di talenti nel campo dell’IA di frontiera e per un vantaggio finito sui dati di addestramento. È quindi improbabile che l’ondata di domanda si esaurisca spontaneamente prima della fine del 2027 o, al più presto, del 2028.

Restano due contromisure dal lato della domanda che meritano di essere prese sul serio.

La prima è la quantizzazione. Si tratta del processo che permette ai modelli di grandi dimensioni di occupare meno memoria, rappresentando ogni parametro con un numero inferiore di bit. La precisione standard per l’addestramento è l’FP16, a due byte per parametro. L’INT8 dimezza questo valore senza quasi intaccare la qualità. L’INT4, l’attuale standard per l’inferenza in locale, lo dimezza ulteriormente: un modello da 70 miliardi di parametri che in FP16 peserebbe 140 gigabyte, in INT4 scende a circa 35 gigabyte. La ricerca si è ora spinta sotto la soglia dei 4-bit, con schemi di peso a 1,58-bit come BitNet b1.58 in grado di produrre modelli utilizzabili. Ogni dimezzamento della larghezza in bit riduce all’incirca della metà la memoria necessaria per gli stessi pesi, ma i vantaggi si appiattiscono man mano che ci si avvicina al limite di un bit per parametro, oltre il quale un modello si trasforma in una semplice calcolatrice. L’attuale soglia limite condivisa per un’inferenza di alta qualità si colloca tra 1,58 e 2 bit.

Dal 2022, la quantizzazione ha garantito un’efficienza di memoria per l’inferenza circa otto volte superiore rispetto all’FP16. Si tratta di una risposta concreta dal lato della domanda, ed è l’unico motivo per cui l’hardware consumer riesce ancora a dire la sua. Tuttavia, è un espediente che si può giocare una volta sola. Arrivati a due bit, non c’è quasi più margine di compressione. Nel frattempo, le dimensioni dei modelli di frontiera continuano a crescere da 5 a 10 volte a ogni generazione. Su un orizzonte superiore a un paio di generazioni, la matematica gioca a favore dei modelli e a sfavore della quantizzazione.

La seconda contromisura è di natura architettonica. I modelli Mixture-of-Experts (MoE) come Qwen3.5 122B-A10B e DeepSeek V4 utilizzano un numero totale di parametri molto elevato, ma instradano ogni token solo attraverso una piccola frazione di essi. Dal punto di vista dell’inferenza, questo approccio permette di mantenere capacità di frontiera riducendo al contempo la memoria di lavoro necessaria per ogni richiesta. I modelli MoE restano comunque avidi di memoria, poiché tutti i parametri devono pur essere caricati da qualche parte, ma abbattono di un ordine di grandezza il carico computazionale dell’inferenza, rendendoli più gestibili su hardware di fascia inferiore. La combinazione tra architettura MoE e quantizzazione aggressiva rappresenta di fatto la migliore risposta tecnica che il lato della domanda possa opporre alla carenza, e la comunità open-weight sta spingendo con forza in entrambe le direzioni.

Unendo le due leve, la lettura pratica è la seguente. Fino al 2027 e al 2028 i consumatori continueranno a ottenere maggiori capacità per ogni gigabyte di memoria, con un fattore di miglioramento stimabile tra le due e le quattro volte. Le dimensioni dei modelli di frontiera, tuttavia, cresceranno a un ritmo superiore. La pressione sull’hardware consumer persisterà quindi in qualche forma fino alla fine del decennio, ma la sua natura cambierà: non si dirà più “non si può far girare nulla”, ma “non si può far girare la frontiera”. Che è, a grandi linee, il punto in cui ci troviamo oggi.

Riflessione finale

Lo stock-to-flow si rivela una lente d’ingrandimento preziosa perché, ancor prima di elaborare un modello dettagliato, indica chi paga e quanto tempo impiega il conto ad arrivare.

Nella crisi delle DRAM del triennio 2025-2027, la questione di chi debba pagare è ormai chiara. Pagano gli hyperscaler, subendo una compressione dei margini sui loro investimenti in IA, ma dispongono dei flussi di cassa necessari per assorbire il colpo. Ci guadagnano i produttori di memorie, con un’espansione dei margini già emersa nei bilanci di SK Hynix e Samsung. A saldare la parte più inaspettata del conto sono i consumatori: il mercato consumer è infatti l’acquirente residuale della capacità produttiva dei wafer, e quando l’offerta scarseggia, l’acquirente residuale è sempre il primo a rimetterci. La decisione di Apple di tagliare la RAM massima del Mac Studio da 512GB a 96GB in quattordici mesi ne è una manifestazione specifica. I rincari di PC e smartphone, l’abbassamento dei tetti massimi di memoria sulle workstation e un ritardo di circa una generazione in ciò che si può eseguire in locale ne sono i sintomi più diffusi.

Quando finirà tutto questo? I numeri offrono una risposta più nitida rispetto ai titoli di giornale. La produzione non potrà accelerare in modo significativo prima della fine del 2027. La quantizzazione fa guadagnare qualche gigabyte in più per ogni dollaro speso, ma si sta avvicinando al suo limite fisico. Di conseguenza, la crisi si esaurirà solo quando l’ondata di domanda per l’IA si placherà; stando alle attuali traiettorie, ciò non avverrà prima del 2028 e potrebbe richiedere anche più tempo. I governi stanno già iniziando a comportarsi come se l’attesa dovesse rivelarsi molto più lunga, motivo per cui argomentazioni a favore della nazionalizzazione ed escalation nei controlli sulle esportazioni stanno emergendo in ambiti impensabili fino a due anni fa.

Vale la pena fare un passo indietro e notare come l’intero quadro si sposi perfettamente con il messaggio di fondo del saggio sulle lumache e Bitcoin. In quell’articolo si sosteneva che le materie prime ad alto stock-to-flow costituiscono un’ottima moneta, poiché il loro valore resiste agli shock della domanda e i produttori non possono barare. Il mercato delle DRAM si colloca all’estremo opposto del medesimo asse. Si tratta di un bene a basso stock-to-flow il cui valore oscilla violentemente in base alla domanda, i cui produttori cavalcano queste oscillazioni accumulando profitti enormi e perdite altrettanto ingenti, e i cui consumatori le subiscono sotto forma di tassa. I due saggi analizzano lo stesso modello partendo da poli opposti. Un S2F elevato protegge chi detiene il bene. Un S2F basso presenta il conto ai consumatori. Il Mac da 256GB che si sarebbe potuto acquistare l’anno scorso e che quest’anno non è più in vendita rappresenta proprio l’arrivo di quel conto.

C’è una piccola ironia con cui concludere. L’ondata che ha divorato la RAM dei portatili è la stessa che, tra due o tre anni, produrrà gli strumenti di intelligenza artificiale che si sarebbero voluti eseguire su quelle stesse macchine. Il segreto sta nel resistere alla tempesta abbastanza a lungo affinché quegli strumenti arrivino e la crisi si risolva. La risposta onesta del mercato, a giugno 2026, è questa: conviene comprare quanta più memoria ci si possa permettere in questo momento, perché l’anno prossimo si pagherà di più per avere di meno.

References

- Apple no longer offers M3 Ultra Mac Studio with original highest RAM configuration. 9to5Mac, March 5, 2026. https://9to5mac.com/2026/03/05/apple-no-longer-offers-m3-ultra-mac-studio-with-original-highest-ram-configuration/

- Mac Studio 512GB RAM Option Disappears Amid Global DRAM Shortage. MacRumors, March 5, 2026. https://www.macrumors.com/2026/03/05/mac-studio-no-512gb-ram-upgrade/

- Apple Cuts More Mac Studio and Mac Mini RAM Options as Memory Shortage Worsens. MacRumors, May 5, 2026. https://www.macrumors.com/2026/05/05/apple-mac-studio-mac-mini-ram-cuts/

- Apple quietly axes 128GB Mac Studio amid supply constraints and local AI frenzy. Tom’s Hardware, May 2026. https://www.tomshardware.com/desktops/apple-quietly-axes-128gb-mac-studio-amid-supply-constraints-and-local-ai-frenzy-highest-memory-capacity-reduced-to-96gb-two-months-after-discontinuation-of-512gb-model

- Samsung, SK Reportedly Hike Server DRAM Prices 60-70%; Google, Microsoft in the Queue. TrendForce, January 6, 2026. https://www.trendforce.com/news/2026/01/06/news-samsung-sk-reportedly-hike-server-dram-prices-60-70-google-microsoft-in-the-queue/

- Samsung, SK hynix Reportedly Plan ~20% HBM3E Price Hike for 2026. TrendForce, December 24, 2025. https://www.trendforce.com/news/2025/12/24/news-samsung-sk-hynix-reportedly-plan-20-hbm3e-price-hike-for-2026-as-nvidia-h200-asic-demand-rises/

- DRAM and NAND prices jump as Samsung, SK Hynix and Micron tighten supply. Astute Group, 2026. https://www.astutegroup.com/news/memory-shortages/dram-and-nand-prices-jump-as-samsung-sk-hynix-and-micron-tighten-supply/

- NVIDIA DGX Spark product page (GB10 Grace Blackwell, 1 PFLOPS FP4, 128GB coherent unified memory). NVIDIA Marketplace, 2026. https://marketplace.nvidia.com/

- NVIDIA DGX Spark In-Depth Review: A New Standard for Local AI Inference. LMSYS Org, October 13, 2025. https://www.lmsys.org/blog/2025-10-13-nvidia-dgx-spark/

- Open-Source LLMs Landscape: Qwen, Llama, DeepSeek, Kimi. Codersera, May 2026. https://codersera.com/blog/open-source-llms-landscape-2026/

- A Dream of Spring for Open-Weight LLMs: 10 Architectures from Jan-Feb 2026. Sebastian Raschka, 2026. https://magazine.sebastianraschka.com/p/a-dream-of-spring-for-open-weight

- Bernie Sanders files bill proposing 50% public ownership of US AI firms; VP Vance says Trump supports giving the American people a stake in AI companies, prefers ‘pre-distribution’ over giving away cash. Tom’s Hardware, June 2026. https://www.tomshardware.com/tech-industry/artificial-intelligence/bernie-sanders-files-bill-proposing-50-percent-public-ownership-of-us-ai-firms-and-giving-out-usd1-000-dividends-vp-vance-says-trump-supports-giving-the-american-people-a-stake-in-ai-companies-prefers-pre-distribution-over-giving-away-cash

- Taiwan Reportedly Mulls Tighter AI Chip Export Rules on China Beyond Huawei. TrendForce, June 10, 2026. https://www.trendforce.com/news/2026/06/10/news-taiwan-reportedly-mulls-tighter-ai-chip-export-rules-on-china-beyond-huawei-raising-risks-for-server-makers-like-foxconn/

- Saifedean Ammous (2018). The Bitcoin Standard: The Decentralized Alternative to Central Banking. Wiley. Source for the stock-to-flow framing applied to monetary commodities.

- U.S. CHIPS and Science Act, Department of Commerce announcements on fab subsidies and recipient timelines: Intel Ohio, TSMC Arizona, Samsung Taylor, Micron Boise and Clay, SK Hynix West Lafayette. https://www.commerce.gov/